保障選びのコツ

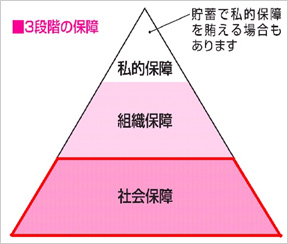

社会保障・組織保障でも、貯蓄でも足りない部分を私的保障で

最初に保障全体の考え方についてのお話です。

いくら必要?保障額の考え方

生活の中のいろいろな万が一(リスク)への備えとして、すでに準備ができているものがあります。国などが行っている社会保障です。身近なところでは健康保険や乳幼児医療の補助制度など。

それ以外にも勤務先などで加入している団体保険などの組織保障もあります。給与天引きの保険や万が一のときの死亡退職金などです。

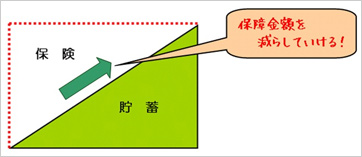

それでも穴埋めできない部分を補うのが私的保障です。いわゆる自助努力として備える保障です。もっとも重要な私的保障は『貯蓄』です。どんなものにも対応できます。しかし貯めるまでに時間がかかるので、少ない負担で大きな保障を確保する保険や共済で、補うのです。

保障額(もらえる保険金や共済金の額)は、足りない金額分を備えます。

保障商品の選び方

まず入らなくてはいけない保障商品があります。万が一のとき、保険や共済に入っていなければ大変なことになる場合です。代表的なものとしては、死亡を対象とした生命保障、家屋や家財を対象とした火災保障、自動車の保障などです。

また、心配だから入っていて安心できる、貯蓄を使い切らないように備えたい、などの場合に加入したほうが安心できる保障もあります。医療保障・がん保障などです。

これらすべての保障商品は、保障額も加入条件・掛金負担なども異なりますので、それぞれの家庭での保障のニーズに合わせて考えなくてはいけません。

どのような保障商品がわが家に必要か、しっかり考えてみましょう。

加入のタイミング

「心配だから加入を考えよう」そう思ったときにはすでに加入できないことが多くあります。特に健康状態に関係する医療や生命の保障です。

いつ何があるか分からない、そのための備えは、まだ「心配していない時期」に加入するのが鉄則です。一言で言えば、「早め」=「今すぐ」です。