生命保障のコツ

家族を養っているなら必ず加入

必ず入るべき保障

人の保障の中で、最も加入の必要性が高いのが、この生命保障です。

家族を養っている場合、万が一に備えた遺族保障は数千万円にもなります。

その必要保障額を貯蓄で準備するには何十年もかかります。だからこそ保障商品への加入が必須となります。

保障額は、万が一亡くなった後の遺族が生活するために支出する金額(遺族の生活費や養育費、住宅費など)のトータルから、収入を確保できる金額(遺族年金や配偶者の給与収入など)を引いた、足りない部分の金額が必要保障額です。

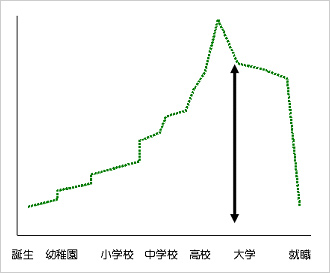

教育費・養育費の毎年の支出の変化

子どもの自立までに必要な遺族保障額の変化

必要保障額は変化します

お子さんが誕生したら、万が一のときの養育費分の金額が必要保障額に上乗せされます。逆に年数が経過すると、遺族の生活を維持すべき年数も減り、養育する期間も短くなります。そのため必要保障額は徐々に減っていきます。

大学に入学するとき、保障額が最も必要な時期と思いがちですが、あと数年乗り切ればいいだけなので、それほど大きな保障は必要ありません。

逆にお金のあまりかからない、お子さんの小さい時期ほど長期間の遺族保障を備えなければいけないので、必要保障額がピークとなるのです。

大きく分けて2つの期間で目的が分かれます

配偶者やお子さんの遺族保障が必要なのは、お子さんの自立まで。それ以降はお子さんの養育費もかからなくなり、遺族保障の必要性がそれほど重要ではなくなります。

お子さんの自立後は相続(税)対策や葬式費用など保障目的も金額的にもかなり限定的になります。また、同時に更新型の保険は、掛金負担がかなり高くなります。老後も保障が必要な場合は、終身タイプの保障にできるだけ若いうちに加入しておくか、貯蓄で準備するなど、対策を考えましょう。